Agenda laboral, lo que viene y cuándo aplicarlo

Aunque la reforma laboral entró en vigencia en junio, se acercan las fechas en las que las empresas deberán implementar las obligaciones que quedaron suspendidas o pendientes de reglamentación. A esto se suma la reciente expedición de normas del Ministerio de Trabajo que han impactado directamente a los empleadores. En consecuencia, el sector asegurador enfrenta una agenda laboral exigente, que demanda preparación temprana, gestión estratégica y, sobre todo, la capacidad de pensar por fuera de la caja para mitigar riesgos y costos.

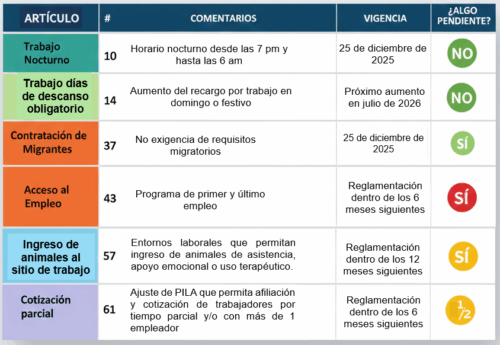

El panorama de cara a la reforma laboral lo podemos definir de la siguiente manera:

Incremento de costos por trabajo nocturno y dominical/festivo

La ampliación del trabajo nocturno desde las 7:00 p.m., así como el incremento progresivo del recargo dominical y festivo hasta llegar al 200% en julio de 2027, implica un aumento significativo en los costos laborales.

Es fundamental recordar que estos recargos aplican para todos los cargos que laboren en estas horas o días, incluidos aquellos de dirección, confianza y manejo, ya que estos solo están exceptuados del pago de horas extras, pero no de los recargos. Únicamente se exceptúan de estos recargos los trabajadores que devengan salario integral o cuando se organizan turnos sucesivos de 6 horas diarias y 36 horas semanales en operaciones sin solución de continuidad.

Acceso al empleo: migrantes, jóvenes y población mayor

Dos disposiciones están a la espera de reglamentación y su implementación dependerá del detalle técnico que expida el Gobierno Nacional:

- Contratación de extranjeros sin requisitos migratorios previos: Falta definir alcance, responsabilidades del empleador respecto de los trámites de regularización y carga administrativa.

- Programa de primer y último empleo: Pendiente la definición de incentivos, requisitos y mecanismos operativos.

Sin esta reglamentación, aún no es clara su implementación práctica, por lo que las empresas deben estar atentas a la regulación que se emita.

Entornos laborales flexibles: animales de asistencia y apoyo emocional

La obligación de permitir el ingreso de animales de asistencia, apoyo emocional o uso terapéutico —distintos a perros y gatos de compañía— requiere lineamientos específicos que garanticen una tenencia responsable con medidas de bioseguridad, convivencia y procedimientos ante alguna emergencia. Se espera que los ministerios competentes expidan la reglamentación a más tardar en el primer semestre del próximo año. Hasta tanto esto ocurra, su aplicación no podría ser exigible.

Cotización parcial: avances y vacíos

El Ministerio de Trabajo, mediante la Circular 0093 del 1 de septiembre de 2025, desarrolló algunos elementos del esquema de cotización flexible para trabajadores dependientes e independientes que laboren por periodos inferiores a un mes.

Principales puntos:

- Pensiones y caja de compensación: Aporte según días laborados usando el tipo de cotizante 51 en la PILA.

- Riesgos laborales: Cotización obligatoria por 30 días completos.

- Salud: Se permite que los trabajadores permanezcan en el régimen subsidiado o como beneficiarios, generando dudas respecto a quienes no pertenecen a estas categorías, por falta de lineamientos definitivos.

A la fecha, este punto sigue requiriendo complementación normativa, lo que hace aconsejable evaluar cada caso antes de implementarlo.

Reducción de la jornada laboral a 42 horas

A partir de julio del próximo año, la jornada laboral en Colombia quedará en 42 horas semanales, conforme a la Ley 2101 de 2021. Esta disminución aumentará el valor hora, obliga a reorganizar turnos y operaciones y puede incrementar horas extras (sin superar el límite de 2 horas diarias).

Como elemento positivo, la reducción exonerará a los empleadores del cumplimiento de las actividades recreativas, deportivas, lúdicas y de capacitación semanales, así como de la jornada familiar semestral (día de la familia).

Normas del Ministerio de Trabajo

Por otra parte, El Ministerio de Trabajo de manera muy activa ha emitido reglamentaciones en lo que tiene que ver con Comités de Convivencia Laboral, evaluaciones médicas ocupacionales y pruebas de alcoholemia, alcoholimetría y sustancias psicoactivas, las cuales introducen cambios esenciales y actualmente están vigentes.

En lo que concierne a los Comités de Convivencia Laboral, la Resolución 3461 del 1 de septiembre de 2025 modificó la norma anterior y sus cambios se concentraron en el procedimiento preventivo para la resolución de quejas de acoso laboral, introduciendo términos para cada etapa y sin que el total de trámite no exceda de 65 días, así como obligaciones especiales para las ARL y empresa.

Un aspecto que por ahora sigue en estudio es la obligación de conformar un comité de convivencia por cada centro de trabajo, pues la norma lo exigió, pero el Ministerio de Trabajo en octubre mediante Concepto indicó que las empresas pueden organizar sus comités de convivencia mediante una estructura eficiente sin estar en todos los sitios de trabajo, siempre que garantice es la gestión efectiva, accesible y oportuna de los casos de convivencia laboral y no se vulnere la participación y representación de los trabajadores.

Como una expresión de la ampliación que trajo la reforma al concepto de acoso laboral a cualquier tercero que intervenga en la relación laboral, la mencionada Resolución indica que en caso de que un trabajador en misión (suministrado por Empresa de Servicios Temporales) presente queja de acoso laboral, en primera instancia deberá ser tramitada en el Comité de Convivencia de la empresa usuaria, lo que le impone mayor carga a este órgano y a la empresa que debe proveer los recursos para su funcionamiento.

¿Qué significa todo esto para el sector asegurador?

El sector puede enfrentar un doble desafío:

- Incremento de cargas laborales y costos operativos: Ajuste en jornadas de trabajo, entornos laborales y garantizar el funcionamiento de órganos en su interior.

- Impacto en relaciones no laborales: obligaciones que se extienden a contratistas, proveedores, trabajadores en misión, terceros del ecosistema asegurador.

La agenda laboral de los próximos meses desafía a las empresas en su implementación práctica con importantes exigencias financieras, por lo que no es solo una lista de obligaciones: es una invitación a reinventar procesos, optimizar recursos y construir estrategias desde una óptica flexible e innovadora.