Qué Pasará con el Seguro Previsional y las Rentas Vitalicias en el Nuevo Sistema Pensional?

Colombia atraviesa una de las transformaciones más profundas de las últimas décadas en materia pensional. Con la expedición de la Ley 2381 de 2024, el país se prepara para implementar un nuevo modelo de protección social para la vejez, invalidez y muerte. Esta reforma, estructurada en torno a un sistema de pilares; i) el pilar solidario ofrece un subsidio básico para quienes no lograron cotizar; ii) el semicontributivo, una renta subsidiada a quienes cotizaron, pero no alcanzaron pensión; iii) el contributivo, canaliza aportes a Colpensiones hasta 2,3 SMMLV y el excedente a fondos privados; y iv) el pilar de ahorro voluntario permite complementar la pensión con aportes adicionales. Este esquema busca corregir falencias históricas del régimen actual, mejorar la cobertura pensional y reforzar los principios de equidad y solidaridad.

Uno de los aspectos que ha generado mayor atención es el impacto que tendrá esta reforma sobre dos mecanismos fundamentales para la protección económica de los afiliados y el sistema: el seguro previsional y las rentas vitalicias. Ambos instrumentos han desempeñado un papel clave en el actual Régimen de Ahorro Individual con Solidaridad (RAIS), especialmente en la cobertura de riesgos como la invalidez o la muerte del afiliado, y en la garantía de un ingreso vitalicio para los pensionados y sus familias.

Con el nuevo esquema, surge la pregunta: ¿cuál será el futuro del seguro previsional y las rentas vitalicias dentro del sistema pensional colombiano? Este blog busca analizar los cambios normativos introducidos, los riesgos y oportunidades que se derivan para estos mecanismos, y la importancia de mantener su esencia dentro de un modelo que, si bien busca mayor equidad, no puede comprometer la sostenibilidad financiera ni la seguridad de los beneficiarios.

El seguro previsional y las rentas vitalicias en el marco de la ley 100 de 1993.

En el modelo de la ley 100 de 1993, el seguro previsional opera exclusivamente en el RAIS y tiene la función de cubrir el capital faltante para financiar una pensión de invalidez o sobrevivencia en caso de que el afiliado sufra una discapacidad o fallezca. Es decir, si el saldo de la cuenta individual no es suficiente para generar una pensión de invalidez o sobrevivencia de por vida, el seguro completa los recursos necesarios.

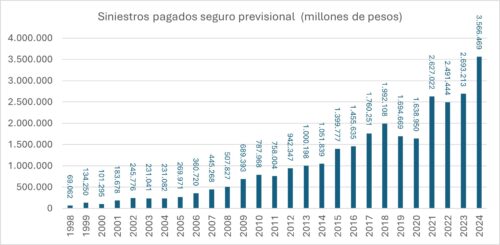

Esta cobertura ha demostrado ser altamente efectiva: según cifras del sector asegurador, el seguro previsional ha financiado cerca de 158 mil pensiones, lo que equivale al 43 % del total de pensionados en el RAIS. De igual manera, el seguro previsional ha pagado históricamente alrededor de 29.4 billones de pesos corrientes en siniestros, y solo para el año 2024 la cifra cerró en 3,57 billones, lo que evidencia su creciente relevancia como fuente de financiamiento de las pensiones por invalidez y sobrevivencia. (ver grafica 1.)

Grafica 1. Siniestros pagados seguro previsional (millones de pesos).

Fuente: Fasecolda.

Nota: Pesos corrientes

Durante la pandemia, se destinaron aproximadamente 1.2 billones de pesos para cubrir más de 4.000 pensiones de sobrevivencia cuyas muertes fueron causadas por COVID-19, lo que evidencia su valor social y su capacidad de respuesta ante eventos extremos.

Por su parte, las rentas vitalicias constituyen una modalidad de pensión en la que el afiliado, al momento de su jubilación, entrega su ahorro acumulado a una aseguradora, que a cambio se compromete a pagarle una pensión mensual de por vida, ajustada anualmente según la normatividad vigente. Este esquema tiene una ventaja clave: traslada a la aseguradora los riesgos financieros y de longevidad, que en otras modalidades —como el retiro programado— son asumidos directamente por el pensionado. Así, el afiliado no tiene que preocuparse por la posibilidad de que su ahorro se agote en caso de vivir más de lo esperado o por la variabilidad de los rendimientos de las inversiones.

A febrero de 2025, el 38% de los pensionados en el RAIS acceden a esta modalidad, lo cual representa más de 137.000 personas. La principal ventaja de las rentas vitalicias radica en su estabilidad financiera: las aseguradoras deben constituir reservas matemáticas para garantizar el pago futuro de las mesadas, que a esa fecha ascienden a cerca de 50 billones de pesos.

Cambios introducidos por la reforma pensional en el aseguramiento

La reforma pensional plantea una serie de cambios estructurales en el sistema, entre los cuales destaca la redefinición del esquema de aseguramiento para los riesgos de invalidez y muerte. El artículo 14 de la Ley 2381 de 2024 establece que ahora será Colpensiones la entidad responsable de contratar un seguro previsional, o de implementar un mecanismo alternativo que defina el Gobierno Nacional para cubrir los riesgos de invalidez y muerte.

Esta disposición implica que la cobertura ya no estará limitada a los afiliados del RAIS, sino que se extenderá a todos los cotizantes del sistema, independientemente del pilar al que pertenezcan. No obstante, también introduce varios cambios sustanciales: el seguro pagara sus siniestros en función de una renta temporal, es decir, hasta que el pensionado o sus beneficiarios cumplan la edad de vejez (62 años en hombres, 57 en mujeres). A partir de ese momento, la obligación de pago será asumida por Colpensiones.

Otro cambio importante introducido por la reforma es que el valor del siniestro que asumiría el seguro previsional no podrá descontar el ahorro que tenga el afiliado en su cuenta individual, como sucede actualmente en el RAIS. En el sistema vigente, cuando ocurre una invalidez o fallecimiento, el seguro solo cubre el capital faltante después de aplicar el saldo acumulado en la cuenta de ahorro individual. Con el nuevo modelo, el seguro cubrirá la totalidad del valor del siniestro, sin descontar el ahorro previo del afiliado

Este nuevo diseño, que establece una cobertura temporal del seguro previsional y elimina la posibilidad de descontar el ahorro individual del valor del siniestro, responde a consideraciones de sostenibilidad financiera. Según los mensajes técnicos que acompañan la reforma, mantener una cobertura vitalicia como la del modelo actual requeriría un incremento significativo en el porcentaje de cotización destinado a la prima del seguro.

En el caso de las rentas vitalicias, persisten dudas sobre su papel y alcance dentro del nuevo sistema. Por un lado, las rentas derivadas de invalidez y sobrevivencia dejarían de ser vitalicias para convertirse en rentas temporales, limitadas hasta la edad de pensión, como resultado del rediseño del seguro previsional. La viabilidad de estas rentas dependerá, en buena medida, de que se garantice la continuidad del aseguramiento previsional y de que la reglamentación defina con claridad la metodología de cálculo y operación de este tipo de pensiones.

Por otro lado, en cuanto a las rentas de vejez, el artículo 33 de la Ley 2381 de 2024 contempla que, con los recursos acumulados en el Componente Complementario de Ahorro Individual, Colpensiones podrá constituir una renta vitalicia, ofrecida mediante un mecanismo de mutualidad de riesgos u otras alternativas. El Gobierno Nacional deberá reglamentar las condiciones de funcionamiento y administración de este mecanismo, el cual podrá estructurarse como una universalidad, patrimonio autónomo, fondo mutuo u otra figura similar. No obstante, mientras dicha reglamentación no se expida, la operatividad real y el diseño institucional de estas rentas permanece indeterminado.

La reglamentación deja en incertidumbre el sistema de aseguramiento

Si bien la Ley 2381 de 2024 reconoce al seguro previsional como un mecanismo esencial para proteger a millones de colombianos, al punto que amplía su cobertura a toda la población cotizante, el Decreto Único Reglamentario 514 de 2015 introduce cambios que, en la práctica, podrían conducir a su no operación. Esto se debe a que otorga preferencia inicial a un esquema alternativo basado en un patrimonio autónomo, administrado por Colpensiones, para cubrir los riesgos de invalidez y sobrevivencia. En este contexto, el Ministerio de Hacienda deberá, dentro del año siguiente a la entrada en vigor del decreto, realizar un estudio técnico orientado a determinar el mecanismo más idóneo para prestar esta cobertura, el cual deberá incluir, como mínimo, un análisis de mercado, una evaluación actuarial y fiscal, y una comparación de costos y riesgos entre los distintos esquemas posibles.

Frente a este panorama, la reglamentación y las decisiones de política pública deberían acoger los beneficios comprobados del seguro previsional y las rentas vitalicias, tales como su capacidad para asumir riesgos financieros y proteger a los afiliados en momentos críticos, como lo ha demostrado históricamente. Concentrar todos los riesgos en una sola entidad, como Colpensiones, podría generar serias vulnerabilidades para el sistema. Esta concentración no solo aumenta la exposición fiscal del Estado ante eventos de alta siniestralidad, sino que también limita la capacidad de diversificar, mutualizar y transferir los riesgos.

Riesgos del modelo alternativo: patrimonio autónomo

Uno de los elementos que ha generado mayor debate en torno al decreto reglamentario es la introducción de un modelo de patrimonio autónomo, administrado por Colpensiones, como posible remplazo al seguro previsional tradicional. Aunque esta figura representa un cambio significativo frente al esquema actual, su adopción plantea interrogantes relevantes en materia de gestión del riesgo, solvencia financiera y especialización técnica. A diferencia de las aseguradoras, que operan bajo un régimen estricto de reservas, régimen prudencial y una estricta supervisión por parte de la Superintendencia Financiera, este modelo podría carecer de los mecanismos necesarios para garantizar estabilidad en escenarios de alta siniestralidad trasladando potencialmente el riesgo financiero al presupuesto público y generando presiones fiscales adicionales.

Desde el sector asegurador se ha insistido en que el seguro previsional y las rentas vitalicias deben mantenerse como los mecanismos idóneos para cubrir los riesgos de invalidez, sobrevivencia y vejez, dada su solidez técnica. Se ha planteado, además, que un mecanismo alternativo podría actuar como complemento, exclusivamente en los casos en que no exista oferta del seguro o exista una fracción del riesgo que no sea cubierta por este, procurando siempre preservar principios como la eficiencia, la pluralidad de oferentes y la transparencia en la administración del sistema.

Conclusión

La reforma pensional que está en marcha en Colombia representa una oportunidad histórica para construir un sistema más incluyente, solidario y sostenible. Sin embargo, su éxito dependerá en gran medida de la capacidad para integrar de manera equilibrada todos los mecanismos disponibles, incluyendo el seguro previsional y las rentas vitalicias.

Excluir o debilitar estos instrumentos podría generar impactos negativos en términos de sostenibilidad fiscal, protección al afiliado y confianza en el sistema. Por el contrario, mantenerlos bajo una regulación moderna, transparente y técnicamente sustentada permitirá distribuir los riesgos de manera adecuada y garantizar que los recursos destinados a la seguridad social cumplan su función.

Disclaimer: Al momento de escribir este blog (8 julio de 2025), la Ley 2381 de 2024 se encuentra en proceso de revisión por parte de la Corte Constitucional, luego de haber sido devuelta al Congreso por un vicio en el trámite legislativo. Como consecuencia, su entrada en vigencia está suspendida hasta tanto la Corte se pronuncie sobre su constitucionalidad.